La facturación del sector de gimnasios mantiene la senda de crecimiento

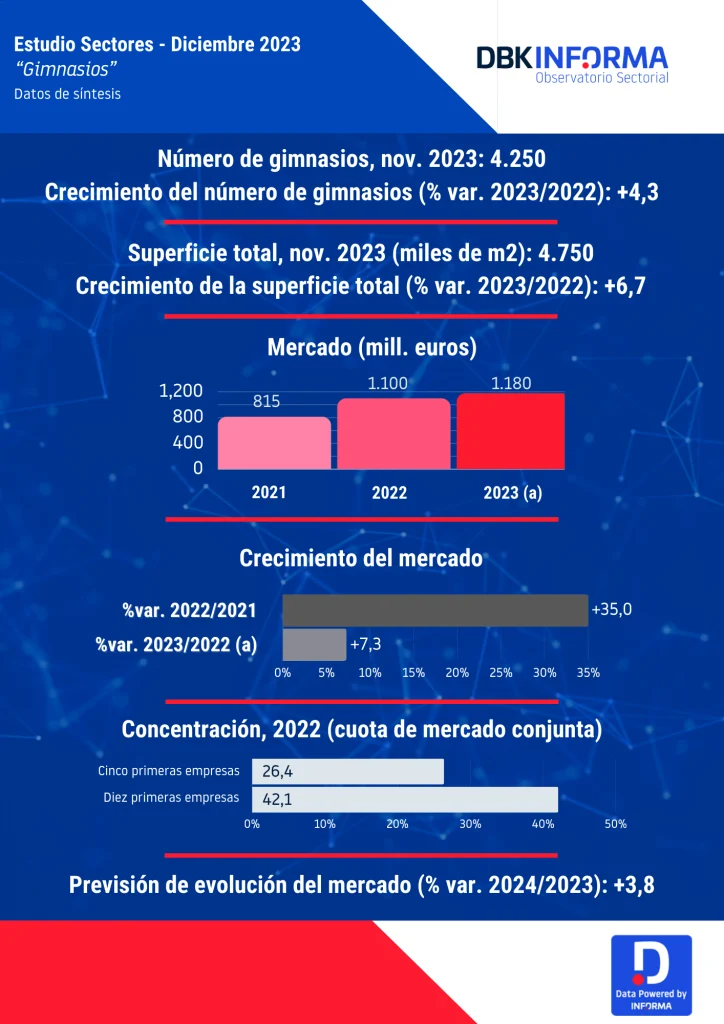

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, la facturación del sector de gimnasios aumentó un 35% en 2022, hasta los 1.100 millones de euros, que se une al 16% contabilizado el año anterior, superándose de este modo el nivel de 2019, antes de la irrupción de la pandemia de la COVID-19.

La prolongación de la buena situación económica, el buen comportamiento del gasto de las familias y del mercado de trabajo, así como la recuperación de la normalidad de las condiciones sanitarias y la cada vez mayor preocupación por la salud y el bienestar físico, favorecieron este sensible crecimiento del negocio de los gimnasios.

La ampliación y diversificación de la oferta, cada vez más adaptada a las necesidades y preferencias de la población, la apertura de nuevos tipos de centro más especializados y la subida de las tarifas aplicada en muchos casos impulsaron también el crecimiento del mercado.

La facturación por actividades deportivas aportó en 2022 unos ingresos de 1.045 millones de euros, cifra un 35,7% superior a la contabilizada en el año anterior, representando el 95% del mercado total, frente al 5% procedente de otros servicios.

Datos provisionales

La cifra provisional de facturación en el sector en 2023 muestra un crecimiento de alrededor del 7%, aproximándose a los 1.200 millones de euros, impulsado por la subida de precios, mientras que para el año 2024 se estima un aumento del 4%. El valor del mercado mantendrá, de esta forma, un buen comportamiento, aunque moderando el ritmo de crecimiento una vez recuperado el negocio perdido por la pandemia.

En noviembre de 2023 operaban alrededor de 4.250 gimnasios, habiéndose efectuado, de forma neta, unas 350 aperturas desde comienzos de 2022. Muchos de estos nuevos centros son de pequeño tamaño y generalmente están especializados en actividades concretas.

La oferta del sector presenta una notable fragmentación, predominando los pequeños gimnasios independientes. No obstante, sigue apreciándose una tendencia de concentración empresarial, impulsada por el avance de los principales grupos, así como por el cierre de medianos y pequeños operadores. Las diez principales enseñas alcanzaron en 2022 una cuota de mercado conjunta del 42%, cuatro puntos superior a la contabilizada dos años antes.

No hay comentarios