Perspectivas económicas mundiales | Abril de 2024

A principios de este año éramos optimistas sobre las perspectivas de la economía global, y lo seguimos siendo a medida que enfrentamos el segundo trimestre. El crecimiento saludable, particularmente en Estados Unidos, y la flexibilización de las condiciones financieras, debido a las expectativas de flexibilización de la política monetaria en Estados Unidos, el Reino Unido y la eurozona, han mejorado en cierta medida las condiciones macroeconómicas.

“Tenemos una cautelosa esperanza al comienzo del segundo trimestre. Las economías desarrolladas, en particular las europeas, están empezando a darse cuenta de que lo peor de la crisis ya ha quedado atrás, y sus bancos centrales se están preparando para flexibilizar sus políticas monetarias, estableciendo el contexto para una recuperación significativa en el segundo semestre de este año. Las economías emergentes impulsarán el crecimiento este año, pero deben lidiar con la flexibilización de las políticas en el mundo desarrollado. Las empresas nos dicen que se están volviendo cada vez más optimistas sobre las perspectivas, aunque las elecciones en curso, los conflictos geopolíticos y los efectos retardados de las políticas estrictas darán forma a los resultados comerciales, lo que subraya aún más la necesidad de pragmatismo y razonamiento sólido en un panorama global incierto”.

Dr. Arun Singh, economista jefe global de Dun & Bradstreet.

Creemos que lo peor ya ha quedado atrás para la economía europea y que potencialmente está empezando a mostrar señales tempranas de un punto de inflexión cíclico. Gran parte de lo que ha frenado el crecimiento (precios muy altos de la energía, inflación disparada, confianza moderada y estrictas condiciones financieras) se está atenuando y probablemente disminuirá aún más a lo largo del año. Las presiones subyacentes sobre los precios siguen siendo elevadas, pero están bajando.

El Banco Central Europeo (BCE) comenzará a flexibilizar su política monetaria durante el segundo trimestre de 2024, lo que ya ha aumentado el optimismo entre las empresas, impulsando un modesto aumento en la contratación. Aunque el camino hacia la recuperación estará lleno de obstáculos, las perspectivas parecen más halagüeñas que lo que lo han sido desde hace algún tiempo. Esto indica que las economías, en general, están aguantando mejor de lo previsto. Los mercados han reevaluado el camino para los recortes de las tasas de interés y han alineado las expectativas en torno a un nuevo consenso de que los principales bancos centrales comenzarán a iniciar un período de política monetaria más flexible hacia mediados de año.

En toda Europa, el crecimiento del PIB se acelerará este año, aunque desde bases relativamente bajas. Es poco probable que veamos una desaceleración sostenida en Alemania, aunque la producción podría contraerse ligeramente en el primer trimestre, lo que llevaría a la economía a una recesión. Una política fiscal estricta en forma del freno constitucional de deuda alemán, que limita la nueva emisión de deuda, contendrá el crecimiento. En comparación con Alemania, se espera que las economías italiana, francesa y española tengan un desempeño relativamente mejor.

Comparativamente, el crecimiento en Estados Unidos este año se suavizará, pero aún es probable que crezca más rápidamente que algunas grandes economías europeas. Esperamos que Estados Unidos crezca un 1,5% en 2024, en comparación con el 0,6% de Alemania y el 0,9% del Reino Unido, mientras que Francia crecerá un 1,2%. Las respuestas de política monetaria del BCE y de la Reserva Federal de Estados Unidos en los dos últimos años han sido razonablemente similares, y es probable que el camino hacia tasas más bajas sea algo comparable. El doble mandato de la Reserva Federal de pleno empleo y baja inflación parece estar cada vez mejor equilibrado. Esperamos que continúe la actual tendencia desinflacionaria en Estados Unidos, lo que permitirá a la Reserva Federal recortar los tipos más adelante este año.

Sin embargo, el Banco de Inglaterra (BoE) puede ser el primero en salir. Es poco probable que la trayectoria de la inflación en el Reino Unido sea sustancialmente diferente de la de Estados Unidos o Europa, y es probable que el Banco de Inglaterra considere el segundo trimestre como un punto de partida igualmente sólido. En la reunión de marzo del Comité de Política Monetaria, el Banco de Inglaterra se mostró cada vez más optimista sobre la economía del Reino Unido y la dirección de la inflación.

Además, el Banco de Inglaterra indicó recientemente que no necesariamente esperaría a que la inflación cayera por debajo de su objetivo del 2% para comenzar a relajar su política. Independientemente del momento preciso entre sí, nuestras expectativas sitúan a Estados Unidos, Europa y el Reino Unido en camino de tener políticas monetarias más favorables para el entorno empresarial en el segundo semestre de este año. Sin embargo, estarán atentos a cualquier señal de retorno de la inflación.

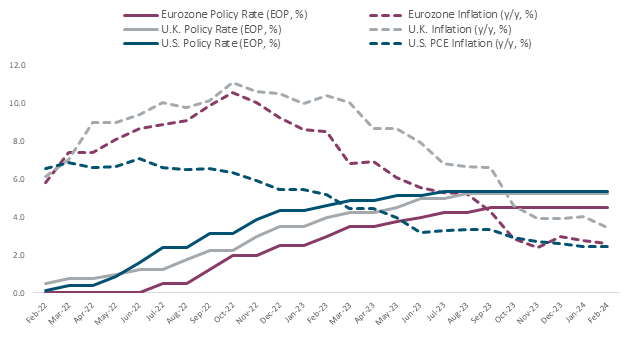

La moderación de la inflación general en las principales economías desarrolladas justifica el recorte de tipos en el segundo trimestre:

Fuente: Haver Analytics, Dun & Bradstreet.

Los bancos centrales no se están preparando para recortar las tasas de interés en todas partes. El Banco de Japón ha puesto fin a su período de ocho años de tipos de interés negativos, elevando el tipo de interés oficial a un día hasta un rango del 0-0,1%, del -0,1% al 0%. La medida pone fin al período de política monetaria ultralaxa de Japón, implementada para estimular la inflación e impulsar el crecimiento económico. Las tasas de interés negativas hasta ahora habrán ayudado a las empresas ‘zombis’ (corporaciones que sobreviven sin pagar sus deudas), pero las tasas nominales positivas acercarán a estas empresas a la insolvencia. La intervención del banco central también podría generar una mayor volatilidad para el yen, lo que podría disuadir a los inversores extranjeros.

Es probable que las economías emergentes impulsen el crecimiento global. Sin embargo, todavía tendrán que lidiar con los efectos retardados de las altas tasas de interés y es probable que haya variaciones dentro de este grupo de países. Es probable que el crecimiento esté impulsado por las economías de Asia, incluidas India, Vietnam, Indonesia y China continental.

Esperamos que el crecimiento regional esté en general en línea con el del año pasado y también esperamos que economías como Sudáfrica tengan un mejor desempeño este año que el pasado, ya que hay grandes esperanzas de que se aborde el problema de larga data de la infraestructura energética inadecuada. El crecimiento de América Latina posiblemente se verá afectado este año por un resultado más débil en Brasil, a pesar de que la flexibilización del banco central ya está dando frutos. Es probable que las economías más estrechamente vinculadas con Estados Unidos tengan un mejor desempeño que las integradas con la eurozona.

El informe Global Business Optimism Insights de Dun & Bradstreet del segundo trimestre de 2024 sugiere que las empresas de todo el mundo se están preparando para doblar la esquina. Hemos visto un aumento gradual del optimismo a medida que las expectativas más negativas de desaceleración no se han materializado. En nuestra encuesta actual, por primera vez desde que se comenzó la serie a principios de 2023, las empresas han compartido una visión favorable sobre las presiones de los costos de los insumos y, además, están afrontando bien las condiciones financieras relativamente estrictas. Nuestra encuesta ha indicado una vez más que la confianza en las cadenas de suministro sigue siendo inestable, principalmente por el desvío forzoso de los envíos debido a acontecimientos geopolíticos. Además, la mayoría de las empresas dijeron que sintieron el mayor impacto de los recientes acontecimientos geopolíticos en forma de retrasos o cancelación de planes de inversión.

Recomendamos precaución a las empresas. Vemos suficientes señales en los datos para tener esperanzas sobre las perspectivas económicas en algunas partes del mundo, y las empresas encuestadas en todo el mundo también son cada vez más optimistas. Pero, como se ha señalado, la fortaleza de la recuperación está lejos de ser fiable y es probable que sea desigual. Las empresas continúan lidiando con circunstancias que escapan a su control, principalmente debido a la interrupción de la cadena de suministro, las consecuencias de los cambios de políticas inducidos por las elecciones, el momento y la magnitud de los menores costos de endeudamiento y los efectos retardados de una política más estricta.

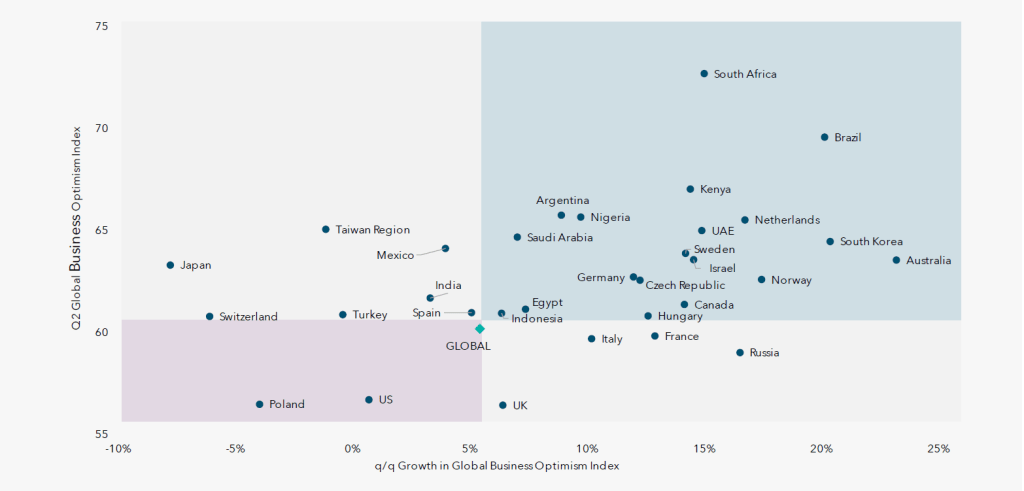

El índice de optimismo empresarial global de Dun & Bradstreet del segundo trimestre de 2024 revela una mayor confianza en el entorno macroeconómico:

Fuente: D&B. Datos recopilados a través de la encuesta de optimismo empresarial global de D&B realizada entre mediados de febrero y mediados de marzo de 2024. El cuadrante superior derecho implica un optimismo mayor y creciente en relación con el promedio global.

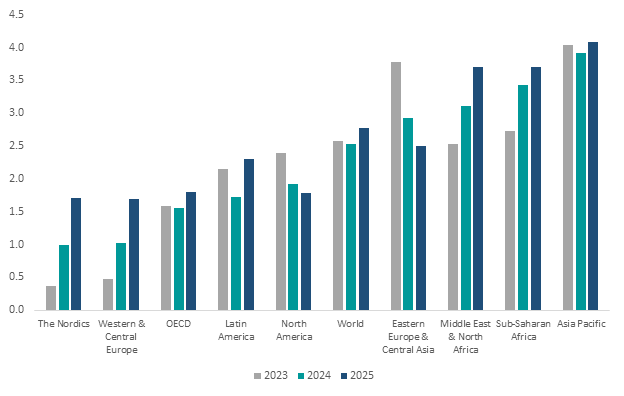

Las economías emergentes, especialmente en Asia, ofrecen algunas de las mejores oportunidades de crecimiento a nivel mundial:

Fuente: Haver Analytics; Dun & Bradstreet

Consulta los datos y la información regional en el artículo original de Dun & Bradstreet

No hay comentarios