El sector de transporte urbano colectivo superaron los 5.000 millones de euros

Según el Observatorio Sectorial DBK de INFORMA (filial de Cesce), líder en el suministro de Información Comercial, Financiera, Sectorial y de Marketing en España y Portugal, los ingresos del sector de transporte urbano colectivo se vieron impulsados en 2023 por los efectos expansivos de las subvenciones dirigidas a los viajeros frecuentes y el auge de la actividad turística y de ocio.

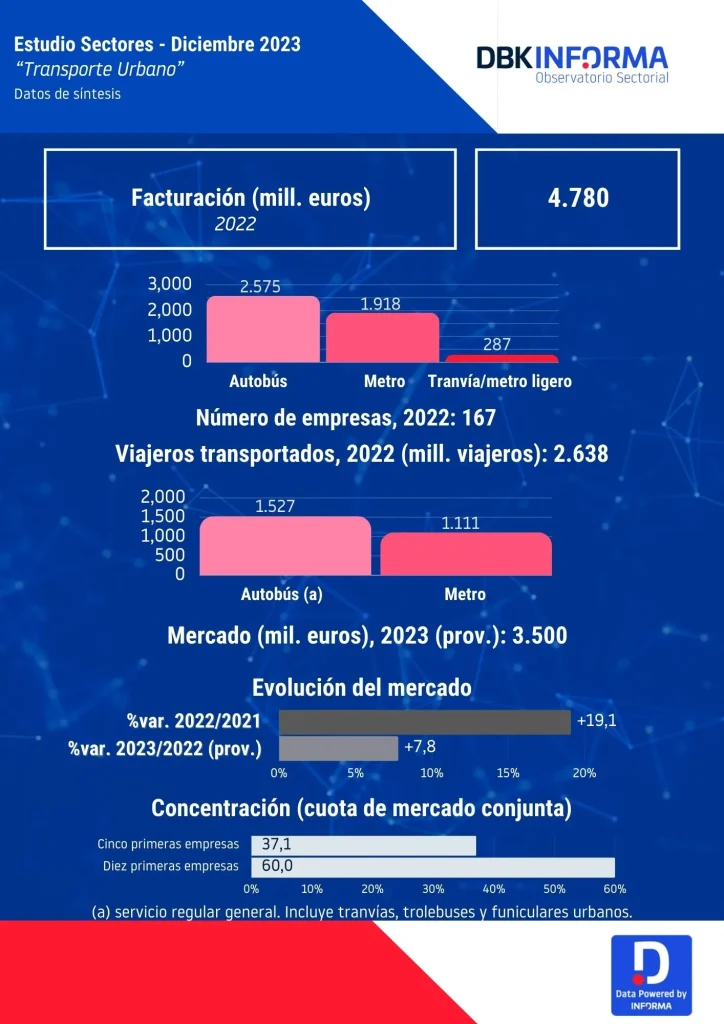

Los datos provisionales de número de usuarios de las líneas de transporte urbano muestran un aumento de alrededor del 20%, situándose por encima de los 3 millones de viajeros, frente a los 2,64 millones que se contabilizaron en 2022. Esta cifra es ya superior a la contabilizada en 2019, antes de la irrupción de la pandemia de la COVID-19.

Se aprecia un gran dinamismo tanto del segmento de metro, como del de autobús urbano regular, que experimentaron un crecimiento de alrededor del 19% y del 22% en 2023, respectivamente.

Datos provisionales

En este contexto, los ingresos del sector de transporte urbano mantuvieron en 2023 un marcado dinamismo. Se estima una cifra en el conjunto del año de unos 5.250 millones de euros, lo que supuso un crecimiento próximo al 10%.

Las previsiones apuntan a una prolongación del alza del mercado, sustentada en el aumento de los viajes por motivos laborales y de ocio. Sin embargo, los ingresos experimentarán previsiblemente una desaceleración en su ritmo de crecimiento, tras dos años aumentado a tasas alrededor del 10%. Así, las previsiones apuntan a una variación en 2024 en el entorno del 4%.

El número de empresas dedicadas a la actividad de transporte urbano en autobús es de alrededor de 150, las cuales dan empleo a unos 35.000 trabajadores y cuentan con una flota de cerca de 10.000 vehículos. A su vez, cerca de una veintena de compañías prestan servicios de transporte en metro, metro ligero y tranvía en las ciudades donde existe este tipo de infraestructura.

Destaca la notable concentración de la oferta, de forma más acusada en los segmentos de metro y de tranvía/metro ligero, debido a las características de la infraestructura y los servicios. En 2022 los cinco principales operadores del sector reunieron el 63% del mercado, en torno a un punto más que en el ejercicio anterior. Los diez primeros alcanzaron una cuota conjunta del 75%.

No hay comentarios